.png)

.png)

Articles

Désordres

L'âge des

Rapport de la Deutsche Bank

première publication septembre 2020

"The Age of Disorder"

Traduction et commentaires JM Poggi

20 Mai 2021

« La théorie, c'est quand on sait tout et que rien ne fonctionne. La pratique, c'est quand tout fonctionne et que personne ne sait pourquoi. Ici, nous avons réuni théorie et pratique : rien ne fonctionne... et personne ne sait pourquoi ! », Albert Einstein.

Personne ici n’est censé ignorer les enjeux que notre monde traverse, climatiques, écosystémiques, écologiques... Reste qu’en deçà de cette couche fourmille « la grande marée humaine », au sein de sociétés organisées qui évoluent et grondent. Ignorer ces réalités, y compris (et même surtout) dans une optique écologique, n’est pas tenable, au risque de voir ces sociétés exploser. Ce qui, y compris d’un point de vue écologique, ne serait en rien constructif, quoi qu’en pensent les adeptes de la fin du monde.

Reste que ces sociétés organisées, aujourd’hui, sont d’une complexité redoutable, traversées par des tensions aussi redoutables sur différentes couches qui s’imbriquent intimement, économiques, financières, sociales, géopolitiques, dans l’espace comme dans le temps. Dans ce cadre, mieux appréhender cette réalité, au delà des ressentiments et idéologies, et penser l’avenir avec la plus grande objectivité possible, est une démarche indispensable.

Le rapport de la Deutsche Bank, publié en septembre 2020 et intitulé « The Age of Disorder » a cette prétention, sans entrer naturellement dans des considérations plus pointues par exemple quant aux arbitrages énergétiques (se référer par exemple et au hasard à Jean-Marc Jancovici ), ou au contraire plus larges quant aux enjeux éthiques et écologiques (se référer entre autres aux rapports du Giec ou de l’Ipbes), qui reste pragmatique, à l’échelle des sociétés humaines, que l’on ne peut ignorer.

J’ai pris un grand plaisir à traduire ce rapport, extrêmement complet, à la portée de tous, même s’il est issu d’un puissant organisme financier, particulièrement intéressant, et, cerise sur le gâteau, en rien tendancieux : il expose des problématiques. Point barre.

Concernant les graphiques et compléments plus techniques, se référer au rapport original dont le lien est ci-dessous. Il existe naturellement un « Executive Summary », que je traduirai plus tard. Le rapport est long. Mais mérite de prendre le temps. Ce sera toujours moins long qu’une fin du monde (crise économique majeure, guerres, conditions létales à venir consécutives à la crise climatique, etc.) Sa lecture me semble indispensable.

Si j’ai pris un grand plaisir à le traduire, j’ai pris la liberté, avec le même plaisir, de l’agrémenter de différents compléments à mes yeux quasi indispensables, qui précisent des détails pour les néophytes, ou offrent des perspectives intéressantes.

Le document est trop long pour être inséré dans facebook.

Vous le trouverez donc ici : http://simp.ly/publish/3LPPLQ

Rapport de la Deutsche Bank : http://www.epge.fr/.../2020/09/The-age-of-disorder.pdf

Ps : j’ai effectué une traduction "libre", plus fluide et compréhensible. Il faudra aussi que je prenne le temps de me relire à froid. Si vous trouvez des erreurs, ou s’il vous semble judicieux d’insérer une note quelconque, n’hésitez pas.

1/ Introduction - Les périodes qui ont marqué les 160 dernières années

2/ Pourquoi arrivons-nous à la fin d'une période ?

3/ La guerre froide entre les États-Unis et la Chine

4/ Une décennie décisive pour l'Europe ?

5/ Des niveaux d'endettement toujours plus élevés annonceront-ils l'avènement d'un monde MMT [Modern monetary theory] ?

6/ Devrions-nous viser une stratégie de "dés" inflation ?

7/ Inégalités - La situation va s'aggraver avant de s'améliorer

8/ Un fossé intergénérationnel à combler pendant cette décennie ?

9/ Le changement climatique - Le conflit entre l'économie et l'environnement

__________________________________

1/ Introduction - Les périodes qui ont marqué les 160 dernières années

Les cycles économiques et d'investissements ont tendance à être à la fois périodiques et structurels. Ces cycles façonnent les carrières et les expériences et peuvent souvent durer plusieurs décennies.

Nous avons le sentiment d'arriver au bout de l'une de ces périodes, qui a commencé au début des années 1980.

Depuis quelques années, de nombreux signes plaidaient pour la fin d’un cycle, qui commencait à donner de sérieux signes de fatigue, mais les conséquences du Covid-19 pourraient accélérer sa disparition et questionner sur l’évolution d’un ordre mondial encore relativement contrôlé.

[Cf le rapport précédent de la DB publié en septembre 2010 : « From the Golden to the Grey Age » (« De l'âge d'or à l'âge gris »)

Mais avant d’analyser plus en détail la période actuelle et la façon dont elle touche à sa fin, nous commencerons par exposer les périodes qui ont marqué le dernier siècle et demi et donneront un aperçu de ce qui, selon nous, caractérisera « la nouvelle ère du désordre ».

Part des économies dont le PIB par habitant a augmenté (Schneeweiss Bloomberg Economics 2020)

- La première « ère de mondialisation » économique (1860-1913) : une période de forte croissance mondiale, d'augmentation du commerce mondial, de forte croissance démographique, de faible inflation et de prix élevés des actifs.

- Les grandes guerres et la crise de 1929 (1914-1945) : la période la plus trouble de l'histoire économique moderne, caractérisée par des conflits et des crises économiques, un renversement du commerce mondial et des luttes de certains pays pour stabiliser leur monnaie en la rattachant à l'or. L'inflation a atteint les deux extrêmes dans de nombreux pays.

- Bretton Woods et le bref retour à l'or (1946-1970) : cette période se caractérise par une forte croissance économique, une inflation faible et stable après un pic initial à la sortie de la Seconde Guerre mondiale, un développement important de la dette, une régulation financière [basée sur le dollar et l’or - ndlr] et l’émergence de la société telle que nous la connaissons aujourd'hui, caractérisée par un État-providence et de grosses entreprises offrant un filet de sécurité aux citoyens partout dans le monde. Les dépenses publiques comme les taux d'imposition ont explosé. La croissance démographique mondiale a fortement augmenté pour atteindre un pic avec la naissance des « baby-boomers », nés juste après la fin de la seconde Guerre Mondiale.

- Début de la monnaie fiduciaire et de la forte inflation des années 70 (1971-1979) : le système de Bretton Woods, basé sur l'or et le dollar américain, a vu sa pression s'accroître jusqu'à son effondrement en 1971, ce qui a entraîné le passage de la monnaie mondiale à un système fiduciaire [fin de la convertibilité en or de la monnaie centrale, le dollar, et de la fixité des taux de change - ndlr]. Des turbulences économiques importantes ont suivi, incluant une inflation galopante partout dans le monde. Cette période a été celle de la dernière vague de désendettement de la période 1914-1945.

- La deuxième « ère de la mondialisation » (1980-2020 ?) : la Chine réintègre l'économie mondiale et le commerce mondial s'intensifie. L'arrivée à l'âge adulte des baby-boomers des marchés développés et l'augmentation du nombre de travailleurs des pays émergents (en particulier en Chine) font exploser le nombre de la main-d'œuvre mondiale. Les banques centrales mondiales sous la direction de Volcker [à la tête de la Banque centrale américaine (Fed) - ndlr] sont créditées d'avoir dompté l'inflation, mais, mécaniquement, la maîtrise de l’inflation est plutôt à mettre au crédit de la mondialisation et de la quantité croissante de main-d'œuvre bon marché. Les prix des actifs ont crûs considérablement, et les taux d'intérêt de plus en plus bas combinés à des systèmes financiers déréglementés ont conduit à une augmentation considérable de la dette. [...]

- « L'ère du désordre » (2020-) : cette ère sera probablement marquée par le dépassement des États-Unis par la Chine en tant que première économie mondiale, avec des tensions économiques élevées à l'approche de ce moment. Cela contribuerait à inverser certaines des tendances de « l'ère de la mondialisation », que l'inversion du poids démographique soutiendrait encore davantage.

Parallèlement, l'Union Européenne n’aura pas d’autre alternative que d’aller vers l'intégration, ou la désintégration, alors même que le Covid aura encore intensifié les divergences économiques entre les pays forts et faibles. La dette continuera d'exploser, les politiques de type MMT [Modern monetary theory] ou monnaies hélicoptère se développant. Les inégalités pourraient commencer par s'accroître en conséquence de la pandémie, mais rapidement la nécessité de financer les dettes et la pression politique conduiront à inverser des tendances pluri-décennales.

À mesure que la décennie avance, les Millennials [ou génération Y, ou milléniaux, « qui regroupent l'ensemble des personnes nées entre le début des années 80 et la fin des années 90 ; plus précisément, elle débuterait en 1984 et se terminerait en 1996 selon la Harvard Business Review ». Wikipédia - ndlr] et les nouvelles générations commenceront à rivaliser en nombre avec les électeurs des générations précédentes, ce qui pourrait conduire à des changements politiques majeurs à terme. Outre les conséquentes implications économiques, il faut garder à l’esprit que cette génération est beaucoup plus favorable aux mesures de protection du climat, ce qui, là encore, devrait être une source majeure de tensions au cours de la prochaine décennie.

—

Comment les prix des actifs se sont-ils comportés à ces époques ?

Bien que ces périodes ne correspondent pas nécessairement à des périodes bien définies de rendements contrastés des prix des actifs, certaines tendances claires se dégagent dans le tableau ci-dessous.

La première « ère de la mondialisation » économique (1860-1913) a été généralement favorable aux obligations et actions partout dans le monde.

La deuxième « ère de la mondialisation » (1980-2020) a été caractérisée par des rendements remarquables pour les actions et obligations. Aucun pays n'a enregistré de rendements nominaux ou réels négatifs pour les obligations ou actions au cours de cette période.

La période 1914-45 a naturellement été marquée par une assez grande dispersion des résultats. Les gagnants ont enregistré de bonnes performances, mais les perdants ont été nombreux. Certaines pertes ont été si importantes que les données sont inexistantes parceque les investisseurs ont été anéantis. L'étendue de la destruction permanente du capital au cours de cette période est colossale.

La période 1946-1971 a été noire pour les détenteurs d'obligations sur une base réelle ajustée, car l'inflation d'après-guerre et une longue période de régulation financière ont dominé cette époque. Les années 1970 ont prolongé cette période noire pour les investisseurs de titres à revenu fixe, mais ont également vu les actions souffrir partout dans le monde sur une base réelle ajustée, en raison d’une inflation galopante.

—

Il est intéressant de noter que la seule période pendant la quelle les matières premières ont toutes surperformé sur une base réelle ajustée a été la période inflationniste des années 1970. En dehors de cette période, les matières premières ont eu tendance à afficher des rendements ajustés réels négatifs.

—

L'or constitue une grande exception, car il a continué à surperformer depuis 1980. Nous pensons que l'or a connu une rupture structurelle à la hausse à partir de 1971, car dans un monde de monnaie fiduciaire, il a joué le rôle de couverture de la monnaie fiduciaire. Ainsi, bien que les rendements ne soient pas aussi élevés que ceux des actions depuis 1971, l'or a été utilisé de plus en plus comme couverture de la stabilité monétaire [cf : http://www.nbbmuseum.be/doc/infosheets/fiche_information_FR_16.pdf?v20120919 - ndlr].

2/ Pourquoi arrivons-nous à la fin d'une ère ?

Pour mieux cerner la période de désordre qui s'annonce, il convient de passer en revue les thèmes de « l'ère de la mondialisation » et d’analyser comment ils cèdent lentement la place à un nouveau système.

Il est facile d'affirmer que la période récente de la mondialisation a été un système optimal du point de vue de la croissance mondiale. Après tout, elle a permis d'améliorer considérablement les niveaux de pauvreté, de réduire les inégalités entre les nations riches et les pauvres et de générer de fortes hausses du prix des actifs.

Pourtant, les effets secondaires sont devenus de plus en plus évidents.

Bon nombre des avantages dont le monde a profité au cours de cette période reposaient sur des niveaux d'endettement élevés, la disparition des emplois manufacturiers traditionnels et une faible croissance des salaires.

En conséquence également, de nombreux pays ont connu une perte d'autonomie de leur politique intérieure, des préoccupations croissantes en matière d'immigration et un discours politique de plus en plus polarisé.

Ainsi, alors qu’au premier abord l'ère de la mondialisation offrait une image séduisante, elle se dégradait en profondeur depuis de nombreuses années.

Il est facile de pointer du doigt la mondialisation galopante comme étant le catalyseur de la fin d'une ère et de l’émergence d'une autre ; mais ce n'est pas si simple. En fait, il est impossible de commencer à imaginer de quoi sera fait l’avenir sans intégrer dans toute leur complexité les décisions et événements de la dernière période économique qui ont conduit à son délitement.

—

La période économique actuelle a très probablement commencé à la fin des années 1970 avec la ré-émergence de la Chine dans l'économie mondiale, après deux siècles de sommeil.

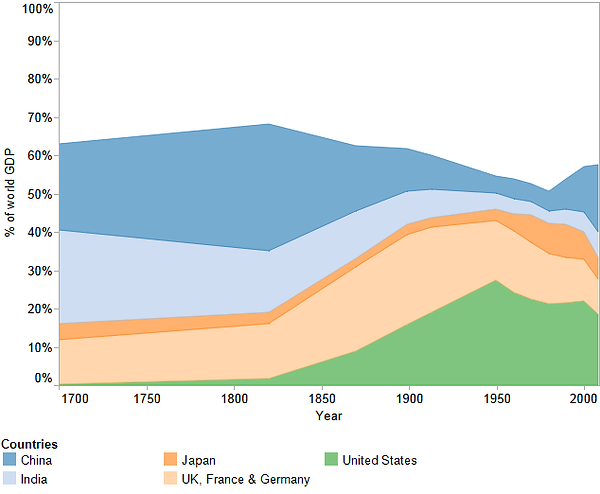

Comme le montre la figure ci-dessous, la Chine était un géant endormi, pourtant habituée à être l'une des forces maîtresses de la planète. Il est possible de considérer qu'un ordre ancien était en cours de se reconstituer, avec - comme nous le verrons dans la prochaine section consacrée à la détérioration des relations entre les États-Unis et la Chine - une Chine convaincue de retrouver sa place naturelle au centre de l’échiquier mondial. Toutefois, avant de pouvoir prétendre à cette place, elle devait d'abord rattraper son retard.

Dans le graphique ci-dessous, la superficie de chaque pays représente la part de la richesse mondiale. L'augmentation de la part de la richesse des États-Unis et de l'Europe est dans une proportion similaire à la baisse de la richesse de l'Inde et de la Chine. La superficie totale indiquée représente le montant de la richesse que possèdent collectivement les sept pays sélectionnés. Notez le déclin de la richesse collective au siècle dernier, alors que le reste du monde a commencé à prendre une plus grande part de l'économie mondiale.

Elle y est parvenue rapidement au cours des quatre décennies qui ont suivi les années 80, et pendant la majeure partie de cette période, le reste du monde s’en est plutôt réjoui. Ce n'est que depuis quelques années que des inquiétudes transpirent quant à ce remodelage rapide de l'ordre mondial.

—

Cette période a été celle de la libéralisation mondiale, et la Chine en a été le principal moteur.

Le retour de la Chine dans l'économie mondiale dès les années 70 a été renforcé une bonne décennie plus tard par l'effondrement du rideau de fer (1988-91) puis par la libéralisation économique de l'Inde en 1991 à la suite du renflouement du FMI.

L'ensemble de ces facteurs a eu pour effet d’insérer au cours de cette période plus d'un milliard de travailleurs bon marché dans l'économie mondiale, d'ouvrir le commerce mondial, de réduire les inégalités et de modifier radicalement l'équilibre du pouvoir économique dans le monde.

Cette mise à disposition des travailleurs d’économies auparavant verrouillées a coïncidé avec une poussée démographique forte, apportant ainsi une abondance de main-d’oeuvre.

Cette situation a lourdement influé sur les quatre dernières décennies en matière d'économie mondiale, d'inflation, de politique et de prix des actifs, entre autres.

Comme le montre le graphique, ce dividende démographique naturel a atteint un pic au cours de la dernière décennie et va maintenant s'inverser doucement après des décennies de croissance démographique rapide. Cela pourrait annoncer la direction que prendra l'économie et la politique mondiales dans de nombreux domaines.

Lorsque la période actuelle de la mondialisation a débuté, il y a 40 ans, l'inflation était élevée, la croissance économique mondiale était inégale, le commerce mondial venait tout juste de retrouver ses niveaux d'avant la 1ère Guerre Mondiale (en pourcentage du PIB), les obligations d'État réelles et nominales étaient élevées, et les valorisations des actions et bénéfices étaient fortement déprimés. En effet, les évaluations combinées des actions et obligations se sont avérées être les moins chères de l'histoire dans 15 pays développés pour lesquels nous suivons les données sur long terme.

Tout s'est mis en place au cours des trois décennies suivantes.

L'afflux de travailleurs a contribué à supprimer l'inflation en raison de la pression à la baisse exercée sur les salaires à mesure que le monde intégrait les marchés du travail chinois et des pays émergents. L'impact direct des interventions des banques centrales et l'indépendance accrue de la politique monétaire dans le monde ont joué également un rôle décisif.

Une inflation plus faible a entraîné une baisse des rendements obligataires (réels et nominaux) et des taux d'intérêt - ce qui, à son tour, a permis d'augmenter les bénéfices des entreprises et la valorisation des actions. Ainsi, malgré le ralentissement de la croissance sur les marchés développés, les marchés boursiers se sont généralement bien comportés, augmentant la richesse des actionnaires et les revenus des gouvernements.

Le problème est que ce ralentissement de la croissance des pays développés a été masqué par des niveaux d'endettement toujours plus élevés, en particulier dans les années qui ont précédé la crise financière de 2008-09 [crise financière « marquée par une crise de liquidité et parfois par des crises de solvabilité tant au niveau des banques que des États, et une raréfaction du crédit aux entreprises ». Wikipedia - ndlr].

Cette crise financière mondiale a probablement mis en exergue les premières fissures dans l'ère de la mondialisation, car elle a jeté de sérieux doutes sur le schéma pyramidal lié à l'augmentation constante des niveaux d'endettement en vue de favoriser la prospérité générale, jusqu’à compenser et masquer le fait que les salaires réels ont pratiquement stagné pour la plus grande partie de la population des pays développés depuis le début des années 1980.

Le système a cependant bénéficié d'un sursis pendant la crise financière mondiale, les banques centrales ayant empêché un cycle de défaut de paiement massif en soutenant la dette, tandis qu'un vaste programme d'assouplissement quantitatif [ou quantitative easing (QE), « désigne un type de politique monétaire par lequel une banque centrale rachète massivement de la dette publique ou divers actifs financiers afin d'injecter de l'argent dans l'économie et stimuler la croissance ». Wikipedia - ndlr] a permis de poursuivre le schéma pyramidal d'endettement.

Si ces stratégies ont permis d'éviter un effondrement économique, elles n’ont probablement fait que colmater des brèches et exacerber les problèmes par ailleurs.

« Colmater des brèches », parce-que ces stratégies n’ont pas conduit à corriger le fait que les salaires réels ont essentiellement stagné pendant trois décennies, les personnes à faible revenu voyant à ce stade la disponibilité du crédit diminuer, seul moyen susceptible de masquer le manque de croissance des revenus.

« Exacerber les problèmes par ailleurs », parce-que ces stratégies ont favorisé les inégalités dans de nombreuses régions du monde. Le graphique 19 montre qu'aux États-Unis, la tendance à l'aggravation des inégalités, qui dure depuis 40 ans, a été interrompue sur la durée, et certains éléments indiquent qu'elle s'est même aggravée depuis que le mécanisme d'assouplissement quantitatif a été mis en place pour soutenir le système financier en place.

Même dans un pays comme la France, alors que le pays est considérée comme plus égalitaire en conséquence de décennies de politiques de redistribution des richesses, le processus a commencé à s'inverser depuis cette nouvelle période de la mondialisation.

—

La période 1980-2008 a donc marqué un tournant dans « l'ère de la mondialisation ».

Certains y voient une situation gagnant-gagnant pour les pays riches comme les pays pauvres, les emprunteurs comme les prêteurs. Pourtant, rétrospectivement, les signes de délitement étaient évidents. Sans un vaste programme d'assouplissement quantitatif [ou quantitative easing], le statu quo pendant et après la crise financière mondiale n’aurait pu être maintenu.

Parallèlement, l'Europe était confrontée au spectre de la défaillance souveraine, qui créait un risque existentiel pour l'UE et alimentait le populisme.

Alors que d’aucuns commençaient à admettre que « l'ère de la mondialisation » pouvait toucher à sa fin, le Brexit ou l'élection de Donald Trump ont renforcé une prise de conscience plus globale quant aux effets secondaires de l'ère de la mondialisation qui avaient déjà commencé à désagréger le tissu économique mondial.

—

Nous pensons que l’événement clé qui a marqué le début de la décennie de désordre s'est produit vers la fin des années 2010, lorsque les États-Unis et la Chine ont intensifié leur guerre commerciale.

[Cf rapport de la DB de 2010 : « From the Golden to the Grey Age » : http://pages.stern.nyu.edu/~dbackus/BCH/bank_reports/DB_longterm_Sep10.pdf - ndlr]

Ainsi, une telle évolution était sous-tendue depuis un certain temps, aujourd’hui accélérée et amplifiée par la crise du Covid-19 qui a servi de catalyseur dans le changement du système, précipitant le déclenchement des points d'inflexion dans des domaines aussi variés que la transition démographie, la mondialisation, le libéralisme, la politique intérieure, la géopolitique ou le prix des actifs.

Il serait possible d’argüer que des changements rapides se sont produits à de nombreuses reprises dans le passé.

La différence, cette fois-ci, c’est que de nombreux changements, pour certains indépendants, sont sur le point de se produire en même temps. La collision de changements multiples et rapides aura des effets secondaires et tertiaires inattendus sur l'économie mondiale, qui pourraient s’étaler sur des décennies et poser les bases des époques futures.

Bien entendu, il est difficile de prévoir dans le détail les tendances lourdes qui définiront « l'ère de désordre » à venir. C'est pourquoi, dans les sections suivantes, nous nous appuyons sur un certain nombre de preuves et données de long terme pour tenter d’imaginer la trajectoire probable des tendances clés qui, selon les cas, s’inverseront, iront à contre-courant de leur cheminement actuel ou évolueront en synergie avec les développements récents jusqu’à constituer des méga-tendances définissant une ère.

__________________________________

3/ La guerre froide entre les États-Unis et la Chine

En 2000, vingt ans après le début de la période dans la quelle nous sommes immergés, « l’ère de la mondialisation », la structure géopolitique mondiale était relativement simple.

Les trois principaux blocs politiques étaient les États-Unis, la Chine et l'Union européenne.

La Chine et les États-Unis étaient réunis dans une zone dollar, dans laquelle la Chine était "autorisée" à évoluer, qui pouvait intégrer sa force de travail en tant qu'acteur bénin du système économique et de sécurité mondiale.

[« L’entrée de la Chine à l’OMC est un événement majeur dont les conséquences se feront sentir sur la Chine comme sur le reste du monde. En raison de la large disponibilité de main-d’œuvre bon marché, la Chine est en train de devenir l’atelier du monde. Ainsi, les exportations chinoises vers les États-Unis ont littéralement explosé en 2002. Cairn, 2016 : https://www.cairn.info/apres-la-crise--9782845864573-page-235.htm - ndlr]

Pendant ce temps, l'Union Européenne était censée s’intégrer davantage sur le plan politique et devenir une grande puissance géopolitique.

Ce n'est pas ce qu’il s'est passé.

Au cours de la décennie suivante, ces relations tripartites ce sont globalement détériorées pour aboutir à une impasse bipolaire, les États-Unis et la Chine se limitant à éviter l'encerclement par l'autre.

La pandémie de Covid-19 va probablement accélérer cette tendance. Elle est utilisée comme une arme politique par les deux pays et sera un thème central des prochaines élections américaines [rapport publié en septembre 2020 - ndlr] étant donné que l'opinion publique vis-à-vis de la Chine est fortement clivée. Pourtant, quel que soit le vainqueur de l'élection présidentielle américaine cette année, nous pensons que les États-Unis et la Chine se dirigent vers une décennie de fortes tensions, et le « désordre » en sera probablement le résultat final.

Il est possible de faire un parallèle avec la guerre froide entre les États-Unis et l'Union soviétique.

La guerre commerciale va probablement s'intensifier et conduire à une multiplication des droits de douane, sanctions, contrôles des capitaux, blocages des transferts de technologie et franchissement des frontières. Dans ce scénario, on peut s'attendre à des guerres sur les normes technologiques, à une course aux armements, à des saisies d'actifs et à diverses tentatives pour faire des alliances et influencer des alliés.

Bien que « le piège de Thucydide » suggérerait la perspective d'une guerre [cf « L'histoire de Thucydide (guerre du Péloponnèse), qui « se lit comme un conflit entre la lucidité humaine et les passions humaines qui entraînent les peuples à l'erreur ». Romily, 1990, p. 160 - ndlr], un conflit militaire à part entière semble peu probable.

[Par exemple : « Si les menaces chinoises d’un embargo sur les métaux rares, contrôlés à 80% par le pays, sont récurrentes depuis quinze ans, déclencher ce conflit serait à double tranchant pour la Chine. Car la Chine a intérêt à vendre ses produits transformés et à ne pas précipiter les Occidentaux vers des solutions alternatives. Après quelques récentes tensions, les autorités ont calmé le jeu. D’abord en affirmant que tout le monde serait perdant à un 'découplage' du marché des minerais entre les deux puissances mondiales. Le premier consommateur mondial, qui redoute surtout un épuisement de ses propres ressources, en est aussi le premier importateur. » Le Monde, mars 2021 : https://www.lemonde.fr/idees/article/2021/03/01/au-fond-pekin-souhaite-t-il-vraiment-declarer-la-guerre-des-terres-rares_6071507_3232.html - ndlr]

—

De cette nouvelle guerre froide, deux blocs antinomiques sont susceptibles d'émerger.

D'un côté, la Chine et ses alliés, de l'autre, les États-Unis et leurs alliés. Nous nous attendons à ce que cela se transforme en une impasse sans qu'aucun camp ne "gagne".

Taïwan pourrait bien être un point de friction politique. L'ANASE [Association des nations de l'Asie du Sud-Est - ndlr] sera attirée dans l'orbite de la Chine par le simple poids de la dépendance économique. Le Japon, la Corée du Sud et l'Australie seront probablement dans le camp des États-Unis.

Parallèlement, alors que l'autosuffisance énergétique des États-Unis les rend de plus en plus indifférents au Moyen-Orient, la Chine, l'UE, la Russie et la Turquie se disputeront l'influence dans la région, ainsi qu'en Afrique.

L'Europe et le reste du monde ne pourront rester neutres.

En effet, l'UE sera probablement de plus en plus encouragée à se ranger du côté des États-Unis dans sa stratégie d'endiguement de la Chine et dans la bataille technologique qui se joue. D'ores et déjà, certains pays européens ont fait part de leurs inquiétudes concernant la réunion des 17+1 des pays d'Europe centrale et orientale, ainsi que les projets de l'initiative chinoise Belt and Road.

[Le forum 17+1, initié par Pékin en 2012 pour étendre son influence économique et politique en Europe en dehors du cadre institutionnel de l’Union européenne défie l’UE. L’année 2020 selon les mots du ministre des affaires étrangères Chinois est à un 'nouveau point de départ historique'. Le format est issu d’un travail diplomatico-économique patient de la Chine depuis la fin de la guerre froide avec la plupart des pays d’Europe centrale et de l’est, soit 16 pays : Estonie, Lettonie, Lituanie, Pologne, République Tchèque, Slovaquie, Hongrie, Roumanie, Bulgarie, Slovénie, Croatie, Serbie, Bosnie-Herzégovine, Monténégro, Albanie et Macédoine. En 2019, cette coopération s’est transformée en format 17+1 avec l’adhésion de la Grèce, pays stratégiquement important dans la politique européenne de la Chine. Ainsi, le forum comprend 12 états membres de l’UE et cinq non-membres.

Pékin voit dans ce format un atout pour asseoir son influence sur l’UE à travers le projet Belt and Road Initiative (BRI). Le format 17 + 1 est un pilier essentiel du développement de divers projets d’infrastructures dans cette partie de l’Europe afin de mieux l’arrimer à la géoéconomie chinoise. » FDBDA : janvier 2020 : https://www.fdbda.org/2020/01/le-format-171-un-outil-au-service-de-la-politique-europeenne-de-pekin-defiant-lue/ - ndlr]

[Le projet « Belt and Road Initiative » (« la nouvelle route de la soie »), est une stratégie aussi appelée OBOR en anglais pour « One Belt, One Road », qui combine « un ensemble de liaisons maritimes et de voies ferroviaires entre la Chine et l'Europe passant par le Kazakhstan, la Russie, la Biélorussie, la Pologne, l'Allemagne, la France et le Royaume-Uni ». Wikipedia - ndlr].

Dans le cadre d'un scénario de guerre froide, les entreprises intégrées à différents pays des deux camps pourraient être engagées à se découpler des pays de l'autre camps, tandis que les acquisitions stratégiques pourraient être bloquées.

Les États-Unis pourraient poursuivre leur stratégie de renforcement du dollar afin d’inciter les entreprises à se rallier à eux via le contrôle des systèmes de paiement, stratégie mise en œuvre parallèlement par la Chine en déployant son propre système de paiement. Les pays qui souhaiteraient éviter la surveillance des États-Unis l’utiliseraient en s’alignant sur la Chine.

[« La lutte pour la suprématie mondiale entre la Chine et les Etats-Unis se durcit encore : la Chine vient de déclarer la guerre des brevets des cryptomonnaies. 'Le droit d’émettre et de contrôler une monnaie numérique deviendra un champ de bataille entre les Etats.' La Chine ne cache pas son but. Il s’agit de 'briser le monopole du dollar, ce qui sera l’élément clé de l’internationalisation du yuan'. Pour être prise au sérieux, elle dévoile aussi ses armes, 'un portefeuille de brevets couvrant toute la chaîne de production, d’émission et de circulation des cryptomonnaies'.

Ainsi la Chine menace le cœur de l’économie mondiale : l’Internet de l’argent. Comme pour la préparation d’Internet dans les années 1990, l’effervescence souterraine des technologies financières gronde. Les Etats en ont pris conscience avec les premières éruptions du bitcoin, de la libra de Facebook et de la néobanque Revolut, qui vaut déjà la moitié de la Société générale. Barack Obama avait déclaré que les Etats-Unis 'possédaient' Internet. La Chine rétorque aujourd’hui et déclare en substance posséder l’Internet de l’argent.

Il s’agit d’une stratégie de chasseur de brevets (en anglais 'patent troll'). C’est l’arme économique ultime, plus dangereuse pour les géants technologiques que les menaces de démantèlement, de taxes ou de pénalités pour abus de position dominante. Ce qui n’était pas attendu, c’est la brutalité du changement de ton. » Le Monde, novembre 2020 : https://www.lemonde.fr/idees/article/2020/11/02/cryptomonnaies-la-chine-menace-le-c-ur-de-l-economie-mondiale-l-internet-de-l-argent_6058149_3232.html - ndlr]

—

Pourquoi les relations entre les États-Unis et la Chine vont-elles se détériorer ?

Quatre décennies après le début de sa réforme et de sa volonté affichée d’ouverture [référence à la réforme économique chinoise, littéralement : « Réforme et ouverture », menée à partir de 1978 notamment sous la direction de Deng Xiaoping. Wikipedia - ndlr], l'économie chinoise est devenue aussi imposante que sa géographie.

Elle est la deuxième plus puissante au monde en termes de valeur, avec 14,3 milliards de dollars en 2019, et la plus grande en termes de parité de pouvoir d'achat. C'est la plus grande économie commerciale du monde, qui a exporté l'an dernier autant que la France, l'Allemagne et l'Italie réunis, soit 2,5 milliards de dollars. Elle affiche également le plus important excédent commercial, qui, avec 430 milliards de dollars l'an dernier, est 1,5 fois supérieur à celui de l'ensemble de la zone euro. Du côté de la demande, la consommation des ménages en Chine est aussi importante que celle de l'Allemagne, France, Italie et Pays-Bas réunis, et elle augmente beaucoup plus vite.

Au fur et à mesure que la Chine se développe pour devenir presque certainement la plus grande économie du monde, elle va probablement poursuivre ses stratégies politiques actuelles. Pourtant, un certain nombre de ses stratégies entrent en conflit avec le souhait des États-Unis de voir la Chine s'intégrer dans une architecture mondiale conforme à la vision américaine.

Conformément à leur volonté de contenir la Chine, on peut s'attendre à ce que les dirigeants américains s'éloignent de plus en plus des politiques de compromission antérieures. Ils chercheront probablement à faire mettre en place des stratégies de sanctions économiques et financières pour pousser la Chine à s'intégrer à l'architecture internationale. Et la Chine ripostera à son tour.

Il y a de grandes différences entre la guerre froide États-Unis/Chine et celle qui a opposé les États-Unis et l'Union soviétique plusieurs décennies auparavant. Et déjà parceque la Chine est bien plus intégrée à l'économie mondiale que ne l'était l'URSS.

Depuis l'adhésion de la Chine à l'OMC [Organisation mondiale du commerce] en décembre 2001, les capitaux étrangers ont afflué pour profiter de la vaste main-d'œuvre bon marché. Les flux cumulés d'investissements directs étrangers au cours de la décennie qui a suivi l'adhésion à l'OMC ont atteint 1,4 milliard de dollars, soit quatre fois les flux de la décennie précédente. Dans le même temps, la part de la Chine dans les exportations mondiales a quadruplé pour atteindre 13% depuis l'adhésion à l'OMC.

Cette évolution a transformé non seulement la Chine elle-même, mais aussi le monde, car de facto cette immense population a été intégrée à l'économie mondiale.

La position des États-Unis

Si les tensions économiques entre les États-Unis et la Chine existent depuis un certain temps, elles ont pris un relief particulier lorsque, en 2017, les États-Unis ont déclaré que la Chine était un « concurrent stratégique ». Dans ce cadre, le président Trump s'était opposé à la « politique d'engagement » bien avant d'entrer en politique, et il n'est donc pas surprenant qu'il ait adopté une posture plus affirmée contre la Chine que les précédents présidents américains.

L'administration américaine a lancé une guerre commerciale avec la Chine principalement pour trois raisons : les subventions chinoises combinées à la capacité excédentaire des entreprises d'État dans les secteurs de l'acier et de l'aluminium ont porté préjudice à des industries américaines clés ; le vol présumé et le transfert forcé des brevets d'entreprises et d'universités américaines, en violation des engagements pris par la Chine dans le cadre de l'OMC ; et les pratiques commerciales considérées comme déloyales qui ont induit un important excédent commercial avec les États-Unis.

Outre ces griefs, les États-Unis avaient fait valoir que la Chine avait renié ses promesses concernant de nombreuses réformes libéralisantes à divers égards, à l'exception des politiques relatives aux marchés financiers. Citons par exemple les restrictions sur les investissements étrangers dans le secteur des services financiers, qui n'ont vraiment été libérées que depuis 2018. Les États-Unis étaient également suspicieux, et depuis longtemps, au regard de la valeur du yuan, qui s'est apprécié très progressivement, permettant à la Chine de s'emparer d'une part croissante des marchés mondiaux. Parallèlement, les entreprises étrangères n’étaient pas autorisées à fournir des services de télécommunications en Chine et étaient, jusqu'à récemment, exclues des services logistiques. Alors que l'avantage comparatif de l'Occident se situait dans les services et celui de la Chine dans le secteur manufacturier, la plupart des activités de services en Chine étaient réservées aux entreprises nationales.

Outre les arguments économiques, les États-Unis se sont également opposés avec véhémence à certaines activités de la Chine en mer de Chine méridionale et le long de ses frontières avec d'autres pays.

[« En revendiquant sa souveraineté jusqu’à la 'ligne des neuf traits' qu’elle a tracée en mer de Chine méridionale en débordant dans les ZEE du Vietnam, de la Malaisie, de l’Indonésie, des Philippines et de Brunei, Pékin se heurte déjà à ses voisins en déployant des navires de façon permanente. La Chine compte des moyens lourds surclassant les moyens combinés de tous les riverains de la mer de Chine du sud. 'Pour la plupart des pays en butte à la systématisation des incursions chinoises dans leur ZEE, la question se pose plus en termes politico-militaires que juridiques compte tenu de l’asymétrie des moyens maritimes en présence.'

Les espaces maritimes évoqués comme étant 'sous juridiction nationale' chinoise étant contestés, on peut craindre 'une multiplication des situations de zones grises, c’est-à-dire de tensions appuyées, ne relevant ni du temps de guerre, ni du temps de paix, et qui ont trait à la souveraineté et aux droits maritimes.'

Dans ce cadre, la confrontation sino-américaine porte aussi des risques d’escalade. » Le Monde, février 2021 : https://www.lemonde.fr/international/article/2021/02/04/pekin-arme-ses-gardes-cotes-suscitant-l-inquietude-de-ses-voisins_6068807_3210.html - ndlr]

—

La position chinoise

La Chine considère que son essor économique fait partie du « rêve chinois de rajeunissement national ». Celle-ci considère que l'histoire interventionniste des pays occidentaux lui a nui tant sur le plan culturel qu'économique, et les dirigeants chinois sont désireux de rattraper les pertes subies au cours du siècle qui a précédé la création de l'État chinois moderne par Mao en 1949.

La planification à moyen terme de la Chine est orientée vers les « deux objectifs du centenaire ».

Le premier consiste à faire de la Chine une société « modérément prospère » d'ici au centenaire du Parti communiste en 2021. Cet objectif a été résumé comme conduisant au doublement du PIB entre 2010 et 2020, un objectif qui a des chances d'être manqué de peu en raison de la pandémie.

La deuxième objectif du centenaire est le 100e anniversaire de la fondation de la République populaire, en 2049, date à laquelle la Chine souhaite se positionner comme un « pays socialiste moderne, prospère, fort, démocratique, culturellement avancé et harmonieux ».

Le « rajeunissement national » signifie également la volonté de la Chine de retrouver sa position antérieure de première économie mondiale et de grande puissance.

S’il est probable que la Chine dépassera les États-Unis en tant que première économie mondiale dans une dizaine d'années, dans le même temps, la Chine cherchera probablement à établir une forte influence sur la région asiatique, mais pas sur les États-Unis ou l'Europe dans leurs hémisphères.

[On évoque concernant la Chine « l'empire du Milieu, ou 'le pays du centre', c'est-à-dire le centre du monde. Le centre est considéré en Chine comme la cinquième direction après celles marquées par les points cardinaux. Cette donnée explique l'attitude qui a toujours été celle de la Chine vis-à-vis de ses voisins. 'L'ailleurs', pour un Chinois, est si lointain qu'il en deviendrait presque inexistant...

La construction, dès la fin du deuxième millénaire av. J.-C., de la Grande Muraille, illustre parfaitement ce rapport que la Chine, pays du centre, entretient avec 'le monde extérieur', celui de la périphérie. Ce grand mur de plus de six mille kilomètres a certes contribué à sanctuariser le territoire chinois en tant que 'centre du monde' d'où on ne sort et où on ne rentre que si l'on montre patte blanche.

Mais la Grande Muraille témoigne également de l'absence de visée impérialiste de cet immense empire qui a toujours considéré ne pas avoir besoin de conquérir d'autres territoires, parce que le sien lui suffisait amplement. Car ce mur, s'il était avant tout destiné à empêcher les 'barbares' de venir goûter aux délices de la Chine, doit être également perçu comme le signe que le pays n'a pas intérêt à épuiser son énergie en partant à la conquête des territoires périphériques.

Si les Chinois, à certaines époques, et notamment sous les Tang, annexèrent des royaumes d'Asie centrale, c'était moins par volonté d'étendre leur emprise que pour mieux se protéger des invasions venues de la steppe ou des déserts.

La Grande Muraille, même si elle symbolise l'étanchéité, dans les deux sens, du territoire du pays du centre, n'a pas empêché, loin de là, les échanges économiques, démographiques, culturels et religieux entre la Chine et le reste du monde. Mais c'est plus par capillarité et par petites touches quasiment indétectables que de tels échanges eurent lieu, soutenus il est vrai par le fantastique instinct commercial dont le peuple chinois fait preuve depuis des millénaires et qui le porte très naturellement vers l'échange avec autrui. » Luc Rozsavolgyi : Introduction à la civilisation chinoise : http://rozsavolgyi.free.fr/cours/civilisations/civilisation%20chinoise/intro_civilisation/index.htm - ndlr]

—

La technologie : un point d'achoppement crucial

Si les États-Unis et la Chine finiront peut-être par surmonter certains de leurs désaccords en matière de commerce et de politique, la technologie est une question bien plus épineuse. L'intelligence artificielle prenant de plus en plus d'importance, aucune des deux parties ne semble prête à revenir sur sa position.

Nous nous attendons au contraire à ce que chacun se lance dans une course aux armements pour obtenir les plateformes et applications d'IA les plus performantes. L'un des principaux champs de bataille sera les semi-conducteurs et, plus précisément, les logiciels utilisés pour les concevoir et les machines utilisées pour les fabriquer.

Les États-Unis, quant à eux, affirment depuis longtemps que des entreprises chinoises se sont emparées indûment des brevets américains. En outre, les États-Unis ont été frustrés par les politiques d'approvisionnement de la Chine, qui excluaient certaines entreprises et technologies étrangères, notamment dans les secteurs de la finance ou des télécommunications. Ainsi les États-Unis ont exclu Huawei du déploiement de la 5G, arguant que Huawei serait utilisé dans des buts d’espionnage par les agences de sécurité chinoises. Les États-Unis ont également demandé à leurs alliés et pays partenaires de faire de même, avec plus ou moins de succès.

La Chine considère avoir introduit des systèmes de contrôle pour faire respecter la propriété intellectuelle étrangère, même s'ils n'ont pas eu l'effet escompté selon les États-Unis. Les deux parties se sont opposés sur des questions juridiques en rapport aux brevets et l'ampleur du désaccord ne peut que s'aggraver.

Une course à l’armement technologique semble inévitable.

Si les États-Unis sont le leader mondial en matière de technologie, la Chine est désormais proche de la parité en terme de recherche et développement, et de financement. La priorité chinoise en matière de technologie découle de la stratégie « Made in China 2025 » [programme stratégique chinois élaboré en mai 2015, qui s'inspire principalement du modèle de développement industriel allemand appelé « Industrie 4.0 ». Wikipédia - ndlr]

Celle-ci se concentre sur les technologies du futur dans lesquelles le gouvernement cherche à atteindre une dominance mondiale. Bien entendu, la Chine n'est pas seule dans ce domaine. De nombreux pays ont des politiques industrielles ambitieuses, et le plan MIC2025 suit consciemment le programme « Industrie 4.1 » de l'Allemagne.

Alors que la Chine a accru son expertise technologique, les autres pays de l'OCDE ont mis du temps à conscientiser à quel point ils sont complètement dépendants de la Chine pour les technologies existantes.

Si les désaccords sur les technologies s'aggravent au cours de cette décennie, les effets se répercuteront dans le monde entier. Les États-Unis et la Chine continueront probablement à élaborer des normes technologiques mondiales rivales, ce qui participera à la création d'un « mur technologique » qui se traduira par une très faible interopérabilité et potentiel d’interaction entre les plates-formes Internet, les réseaux de communication par satellite, les infrastructures de télécommunications, l'architecture des unités centrales de traitement ou encore les systèmes de paiement.

Les différentes entreprises et pays devront soit choisir leur camp, soit déployer deux normes de communication et de mise en réseau différentes pour assurer l'interopérabilité. Au total, cela pourrait coûter aux groupes technologiques jusqu'à 3,5 milliards de dollars.

[Voir la note d'Apjit Walia de DB pour en savoir plus sur le prochain Tech Wall et les coûts associés pour l'économie mondiale : https://www.db.com/news/detail/20200908-new-report-from-deutsche-bank-technology-strategist-apjit-walia-reveals-america-s-racial-gap-in-big-tech?language_id=1]

Un deuxième problème est lié à la perturbation des chaînes d'approvisionnement. Bien que Covid-19 ait accéléré les plans de certaines entreprises pour diversifier leurs opérations internationales, en particulier si elles sont concentrées dans un seul pays comme la Chine, une réorganisation est un processus lent. Le transfert des opérations vers des pays comme le Vietnam, l'Inde, la Malaisie, l'Indonésie et les Philippines pourrait prendre jusqu'à dix ans, car il est à craindre que ces pays ne disposent pas des infrastructures, de la main-d'œuvre qualifiée et des réseaux groupés de la Chine.

—

La stratégie américaine et la réponse probable de la Chine

Quel que soit le vainqueur des élections américaines de cette année, il poursuivra très probablement une politique « d’endiguement » de la Chine.

Si le président Trump est réélu, nous pensons qu'il continuera à appliquer des droits de douane et à contrôler les exportations. Il pourrait également mettre en œuvre des contrôles sur les capitaux conformément aux menaces exprimées. Bien que lors de son premier mandat il ait eu tendance à agir de manière unilatérale, il est probable qu'il finira par reconnaître la nécessité de créer des partenariats avec les nations alliées s'il escompte qu'elles adhèrent aux politiques américaines.

Si Joe Biden remporte l'élection, il cherchera presque certainement à s’opposer à la Chine sur bon nombre des problèmes identifiés par le président Trump. Cependant, Joe Biden cherchera probablement à s’appuyer sur une coalition internationale. Cette coalition pourrait inclure, au minimum, les « cinq yeux » (États-Unis, Royaume-Uni, Australie, Nouvelle-Zélande et Canada), le Japon et l'Union européenne.

Quel que soit le président au pouvoir, son plan d'action vis-à-vis de la Chine se rapprochera probablement de celui mis en œuvre pendant la guerre froide entre les États-Unis et l'Union soviétique. La guerre commerciale s'intensifiera et conduira à davantage de droits de douane, sanctions, contrôles des capitaux, blocages des transferts de technologie et passages aux frontières, normes technologiques, course aux armements, saisies d'actifs et retournements d’alliances. Certains suggèrent que les contrôles américains sur les exportations pourraient nuire à la Chine plus que des mesures de rétorsion, mais ces barrières ne seront pas efficaces longtemps si la Chine cherche à s'approvisionner en produits concurrents auprès d'autres fournisseurs.

Les deux parties prendront probablement des mesures pour garantir leur propre accès, et bloquer l'accès de l'autre, aux produits de base et aux matières premières vitales (la Chine a une emprise notable sur les terres rares). Cela dit, les deux parties trouveront probablement des accès alternatifs aux ressources dont elles ont besoin.

Dans un scénario extrême, la Chine pourrait perdre l'accès aux marchés américain et européen. Une coopération interbancaire minimale serait nécessaire pour faciliter les faibles flux d'échanges et d'investissements qui subsisteraient, et le monde tendrait vers une globalisation plus limitée.

Les deux parties se querelleront aussi probablement sur leurs positionnements géopolitiques et s’appliqueront à créer des bases sur les routes maritimes stratégiques. Cela pourrait induire une course aux armements navals et aériens dans de nombreux pays de la région. Comme lors de la guerre froide entre les États-Unis et l'Union soviétique, nous nous attendons à vivre une surenchère continue, les deux parties cherchant à séduire les alliés régionaux et autres pour les inclure dans leurs systèmes respectifs désormais fermés. Ce conflit "froid" pourrait s'étendre du Pacifique occidental à l'Afrique en passant par l'océan Indien.

Le désir de découplage ne sera pas à sens unique.

En effet, la Chine a déjà exprimé des inquiétudes quant à sa dépendance à l'égard des États-Unis. En particulier, la Chine souhaite diversifier ses marchés d'exportation et réduire sa dépendance à l'égard des exportations comme moteur de croissance. De nombreux pays pourraient souhaiter se ranger du côté de la Chine et de son système, et ainsi se dissocier des exigences des systèmes mondiaux actuels contrôlés par les États-Unis.

[Le nouveau président américain « Joe Biden a exprimé le 10 février 2021 la volonté de se doter d'une nouvelle stratégie militaire 'ferme' face à la Chine, que les États-Unis considèrent comme leur adversaire stratégique numéro un. L'objectif est de déterminer la posture militaire nécessaire dans le Pacifique pour contrer les ambitions territoriales de Pékin, développer la coopération avec les alliés, mais aussi déterminer le genre de relations que les États-Unis souhaitent avoir avec l'armée chinoise ou encore le genre d'armement à développer ou pas. 'C'est comme ça que nous pourrons répondre aux défis que pose la Chine'.

Mais le président américain a réaffirmé qu'il voulait donner la priorité à la diplomatie. Joe s'est entretenu mercredi pour la première fois au téléphone avec son homologue chinois Xi Jinping. Lors de cet appel, le président américain a exprimé ses 'profondes inquiétudes' concernant les pratiques économiques 'injustes et coercitives' de Pékin.

Le nouveau chef du Pentagone, Lloyd Austin, a estimé que la Chine était le 'problème le plus difficile et le plus complexe' pour les États-Unis, car Washington veut dissuader Pékin militairement mais coopérer avec la Chine économiquement.

Le rétablissement de relations de confiance avec l’Europe figure aussi parmi les priorités de la nouvelle Administration américaine. » Le Figaro (AFP), 11 février 2021 : https ://www.lefigaro.fr/international/joe-biden-veut-une-nouvelle-strategie-ferme-face-a-la-chine-20210211 - ndlr]

—

Les pays et les entreprises pourraient être contraints de choisir un camp

Aux origines du conflit commercial entre les États-Unis et la Chine, les pays européens ont tenté de rester neutres, tout comme d'autres pays. Mais le maintien de cette neutralité au cours de cette décennie sera difficile, voire impossible.

L'UE s’interroge déjà quant à la nécessité de prendre parti sur certains points. Certains membres de l'UE vont jusqu’à considérer que la Chine s'immisce dans ses affaires internes. La participation de la Chine à la réunion 17+1 des pays d'Europe centrale et orientale, ainsi que les projets de l'initiative « Belt and Road » dans certains pays de l'UE, n'en sont qu'un exemple. D'autres États membres, en revanche, sont beaucoup plus à l'aise avec l'engagement chinois.

Le débat est particulièrement sensible en Allemagne. Pendant des décennies, la stratégie allemande vis-à-vis de la Chine a été guidée par la devise « Wandel durch Handel » (« le changement par le commerce »). Récemment, cependant, divers dirigeants ont remis en question cette politique.

—

Le rachat de l'entreprise technologique allemande Kuka par Midea en 2016 a été un événement déclencheur, alors que les responsables politiques allemands considéraient Kuka comme un acteur clé de la stratégie gouvernementale Industrie 4.0 [Kusa est une entreprise basée à Augsbourg en Allemagne, spécialisée dans les robots industriels et les prestations de production automatisées destinées aux industries. La société compte 25 filiales dont la plupart opèrent dans la distribution et les services, aux États-Unis, au Mexique, au Brésil, au Japon, en Chine, en Corée du Sud, en Inde, à Taiwan, ainsi que dans plusieurs pays d’Europe et en France. Wikipedia - ndlr]

Quelques mois après Kuka, l'administration américaine a contraint l'Allemagne à retirer son approbation du rachat par la Chine du fabricant allemand de puces Aixtron, qui fournissait des puces pour le système Patriot.

Mais le véritable déclencheur est en fait venu de l'industrie allemande elle-même.

En janvier 2019, la Fédération des industries allemandes (BDI) a publié un document de position stratégique extrêmement critique, notifiant que les entreprises étaient susceptibles de se retrouver dans des situations parfaitement ingérables. En effet, les entreprises américaines et européennes dans un certain nombre de secteurs clés sont particulièrement dépendantes de la Chine pour une part importante de leurs revenus.

La plupart des pays développés ayant connu une phase de croissance lente au cours de la dernière décennie, la Chine a donc représenté une source essentielle de croissance pour ces entreprises. Parallèlement le rôle de la Chine dans la chaîne d'approvisionnement des entreprises, en particulier dans les domaines liés aux technologies, est essentielle.

Si l'Europe est entraînée dans ce jeu, les conséquences sur ses entreprises seront profondes. Il existe un risque de rupture d’approvisionnement de pièces électroniques, qui sont en bonne partie fabriquées en Chine.

Par ailleurs les entreprises européennes ont réalisé d'importants investissements en Chine, ce qui les expose directement. Outre la perte des investissements réalisés en Chine, les entreprises américaines et européennes devraient reconsidérer leurs chaînes d'approvisionnement en investissant dans de nouvelles capacités de production pour remplacer celles perdues dans ce jeu avec la Chine. Il s'agit d'un processus long et coûteux.

Si un découplage avec la Chine coûterait très cher aux entreprises américaines et européennes, les conséquences se répercuteront de même sur les entreprises chinoises. Un partenariat limité avec les entreprises occidentales pourrait priver les entreprises chinoises de l'accès aux brevets occidentaux. Un bon exemple est celui des véhicules électriques et autonomes.

En outre, l'accès aux métaux et aux produits miniers, notamment l'acier, le minerai de fer et le cuivre, pourrait être menacé.

Enfin, les entreprises américaines, européennes comme chinoises devraient toutes anticiper que les politiques « ESG » des investisseurs pourraient bientôt être utilisées pour les pénaliser [il s’agit d’une charte actualisée en permanence qui permet d’inclure des thématiques extra-financières dans les process de nouveaux investissements. Cette grille « ESG » permet d’identifier les principaux enjeux et indicateurs clefs autour des thèmes : Environnement, Social, Gouvernance. Ciclad : https://www.ciclad.com/esg/ - ndlr].

Par exemple, si un groupe d'investisseurs spécifique dans un pays décide de politiques éthiques contraires à celles de l'entreprise dans un autre pays, il peut forcer l'entreprise à découpler ses opérations. Peu importe que l'entreprise soit américaine, chinoise ou européenne, sa direction n'aura d'autre choix que de se plier aux exigences des investisseurs.

Ainsi, après 40 ans d'attitude bienveillante face au retour de la Chine parmi les grandes puissances économiques mondiales, la prochaine décennie verra probablement un ordre mondial beaucoup plus tendu à mesure que la Chine tendra vers un statut de première économie mondiale.

__________________________________

4/ Une décennie décisive pour l'Europe ?

L'Europe a souvent démontré son aptitude à se relever après des crises, et nous ne devrions jamais sous-estimer la capacité des pays de l'UE à faire les arbitrages nécessaires sur des questions essentielles. Pourtant, la pandémie de Covid-19 a exacerbé un certain nombre de faiblesses préexistantes de l'Europe, et doit servir d’avertissement à une décennie qui va s’avérer décisive.

Le désordre semble inévitable, mais il ne sera pas nécessairement "mauvais". Ainsi, la pandémie a insufflé un nouvel élan à la consolidation de l'intégration Européenne.

La question est de savoir si l'Europe peut s'appuyer sur ces progrès, relancer son économie et s'engager sur la voie d'une croissance durable, ou au contraire restera embourbée dans la stagnation économique et les troubles politiques. Et il est à craindre que ce dernier scénario n'entraîne une fragmentation accrue.

Pour examiner les nombreux points de pression sur le continent, il convient de revenir sur la dernière décennie pour mettre en évidence les troubles auxquels l'Europe a été confrontée et comment ils ont conduit à sa position actuelle relativement précaire.

Les années 2010 se sont avérées être la décennie la plus tumultueuse pour le projet européen depuis la formation de la CEE dans les années 1950 [la CCE ou Communauté économique européenne est une organisation supranationale créée en 1957 pour mener une intégration économique, dont le marché commun, entre, initialement, l'Allemagne de l'Ouest, la Belgique, la France, l'Italie, le Luxembourg et les Pays-Bas. Wikipedia - ndlr].

Elle a débuté au lendemain de la crise financière mondiale [2007-2008], qui avait déjà fait grimper le chômage en flèche et fait chuter le niveau de vie sur tout le continent. Alors que la reprise était en cours, la crise de la dette souveraine a éclaté, sapant encore davantage la cohésion de l'UE entre le nord et le sud, et soulevant même des questions existentielles sur l'avenir de la monnaie unique.

Les résultats économiques de cette période ont été désastreux, en particulier pour l'Europe du Sud. Il suffit de voir la divergence du PIB réel par habitant entre l'Allemagne et l'Italie.

Jusqu'en 2019, avant la pandémie, l'Allemagne avait connu une croissance de 28% depuis la création de l'euro deux décennies plus tôt, alors que l'Italie n'avait connu que 2%, cet écart de performance s'étant sensiblement creusé après la crise financière.

Dans ce contexte économique morose, les partis populistes et eurosceptiques ont connu un succès croissant sur le continent, sapant un peu plus les institutions de l'Union européenne.

En Allemagne, l'AfD a fait son entrée au Bundestag pour la première fois lors des élections fédérales de 2017. En France, Marine Le Pen a atteint le second tour de l'élection présidentielle, remportant plus d'un tiers des voix. En Italie, la Lega, parti de droite, s'est associée au Mouvement 5 étoiles, parti anti-établissement, pour former une coalition gouvernementale en 2018, bien que cette coalition se soit divisée l'année suivante. Et en Espagne, le parti de droite Vox a remporté plus de 15% des voix lors des élections générales de l'année dernière.

Alors que la situation économique intérieure se détériorait, l'environnement extérieur de l'Europe devenait de moins en moins sécurisé : l'élection du président Trump a vu une augmentation des tensions commerciales avec les États-Unis, un allié pourtant auparavant fiable ; l'instabilité au Moyen-Orient a vu plus d'un million de réfugiés fuir vers l'Europe pour une vie meilleure, ce qui a mis un certain nombre de gouvernements sous pression ; et en 2016, le Royaume-Uni a vu une petite majorité d'électeurs choisir de quitter complètement l'UE.

Ainsi, avant même que la pandémie ne frappe, l'Europe était confrontée à un certain nombre de défis substantiels. Le Covid-19 a fait office de catalyseur en exacerbant les tensions, et semble annoncer une nouvelle décennie tumultueuse.

D’un point de vue économique, la pandémie a aggravé une situation déjà fragile. Cette année, la zone euro devrait connaître sa plus forte contraction économique depuis sa création il y a plus de vingt ans, la DB prévoyant une baisse de 8,6% du PIB en 2020.

En outre, la reprise devrait être lente, l'activité économique ne devant pas retrouver ses niveaux d'avant la crise avant le début de 2023. Et encore, cette prévision repose sur l'hypothèse qu'il n'y aura pas de deuxième vague conséquente du virus, ce qui entraverait davantage la reprise.

À la fin de 2025, l'activité réelle ne devrait être supérieure que de 2,9% à ses niveaux de fin 2019, ce qui place l’Europe derrière les États-Unis et la Chine.

Le choc est également susceptible de creuser les divergences existantes entre les États membres de l'UE. Cela s'explique en partie par le fait que l'Italie et l'Espagne ont été plus durement touchées par la pandémie, mais aussi par le fait que leurs économies sont plus dépendantes d'industries comme le tourisme, qui ont été touchées de manière disproportionnée. C'est pourquoi la DB prévoit que l'Italie et l'Espagne subiront des contractions respectivement de -11,0 et -13,7%, en 2020, tandis que l'Allemagne (qui était dans une meilleure situation au départ) connaîtra une baisse plus faible de -6,4%.

—

Pour rester objectif, les décideurs européens ont reconnu ce problème, d'où l'accord sur la création d'un fonds de relance [à la date du rapport, février 2020] de 750 milliards d'euros, qui aura une capacité d'emprunt commune et allouera 390 milliards d'euros de subventions et 360 milliards d'euros de prêts aux États membres européens, afin de les aider à se redresser.

Il s'agit de la première enveloppe budgétaire anticyclique de l'UE, qui corrige un défaut de conception majeur de la monnaie unique, à savoir l'absence de puissance budgétaire à l'échelle de l'UE pour aider les États membres à amortir les effets des chocs économiques. En outre, les transferts budgétaires proposés sont en partie proportionnels à la baisse du PIB en 2020 et 2021, et la somme de 750 milliards d'euros représente environ 5,5% du PIB de l'UE en 2019, soit un total significatif.

Néanmoins, cet accord a déjà mis à rude épreuve la politique entre les États membres. Les « quatre frugaux » [ou « frugal Four » : Autriche, Danemark, Suède et Pays-Bas, soit les quatre pays du Nord les plus attachés à une Europe libérale et peu dépensière - ndlr] ayant forcé une modification de l'équilibre entre dons et prêts, passant d'une allocation initiale de 500 milliards d'euros de dons et 250 milliards d'euros de prêts à une répartition de 390 / 360. Ce fonds de relance est également un instrument temporaire, il ne représente donc pas un moment "hamiltonien" à la manière des États-Unis, lorsque le gouvernement fédéral a garanti la responsabilité des dettes des États.

En cas de choc ultérieur, on pourra donc s'interroger à nouveau sur la nécessité d'un fonds similaire ou d'un instrument plus permanent - ce qui représenterait un pas dans la bonne direction qui pourrait marquer le début d'une intégration économique complète.

Mais il ne faut pas s’y tromper : sans fonds de relance, et sans d'autres dispositifs si nécessaire, le projet européen aurait pu être et peut toujours être en sursis.

—

Parallèlement, le problème des niveaux élevés de dette publique en Europe est loin de s’être évaporé.

Avant la pandémie, le ratio dette/PIB de l'Italie était plus de deux fois supérieur à celui de l'Allemagne, soit 135% du PIB, et il est aujourd'hui encore largement plus élevé. Et si l'Italie est toujours en mesure de se financer et que les écarts de taux ont considérablement diminué par rapport aux sommets atteints pendant la crise de la dette souveraine, ils restent élevés par rapport aux niveaux d'avant la crise financière.

L'héritage des dettes accumulées par l'Europe contribuera non seulement à définir l'orientation du continent, mais il entrave également ses performances économiques actuelles.

Par exemple, bien que l'Italie ait enregistré des excédents primaires constants ces dernières années (c'est-à-dire un excédent avant paiement des intérêts), le lourd fardeau de sa dette signifie que le pays est contraint de consacrer une grande part de ses ressources au paiement des intérêts de la dette plutôt qu'à d'autres investissements améliorant la productivité. Et inversement, cette faible croissance potentielle sape davantage la dynamique de sa dette, créant ainsi un cercle vicieux.

Par ailleurs, si le montant du fonds de relance est important et aura un impact significatif sur les pays bénéficiaires, il est loin d’être évident qu'à long terme il permettra de modifier de façon permanente la dynamique qui a conduit à la divergence structurelle initiale.

En outre, compte tenu des limitations des marges de manœuvre de toute politique budgétaire, la politique monétaire approche des limites de ses moyens d’action. Si le taux d'intérêt d'équilibre continue de baisser, il serait même plausible d'envisager un scénario de japonification, dans lequel la politique monétaire se retrouve piégée dans des taux négatifs, la banque centrale est alors incapable de générer une inflation soutenue et le système bancaire s’étouffe lentement.

L'inquiétude quant à l'efficacité à long terme du fonds de relance est renforcée par la possibilité que des programmes d'austérité soient engagés par le noyau politique européen une fois la pandémie réglée.

Si tel est le cas, les tendances à la désinflation seront difficiles à combattre. Cela pourrait entraîner des conséquences négatives similaires, mais amplifiées, à celles que nous avons connues au cours de la dernière décennie. Si l'UE décide d’opter pour une politique de rigueur budgétaire, les divergences économiques et politiques pourraient s'accentuer malgré le fonds de relance. Cette désinflation, combinée à des conflits politiques en augmentation, ouvrirait la voie à une ère de crises en Europe.

Un chapitre distinct, plus bas, est consacré aux questions inflationnistes.

—

Au cours de la prochaine décennie, les difficultés économiques du continent seront aggravées par sa démographie. Plus précisément, l'Europe connaîtra un vieillissement notable de sa population, qui devrait devenir un problème de plus en plus évident à l'horizon des années 2020.

Actuellement, la proportion de personnes âgées de plus de 65 ans dans la zone euro s'élève à 21%, contre 16% en 1999, lors du lancement de la monnaie unique. Mais d'ici 2030, les prévisions de l'ONU prévoient que cette part passera à 25%, avant d'atteindre 29% en 2040. Pour donner un ordre d'idée, le chiffre de 29% en 2040 est plus élevé que celui du Japon actuel en 2020.

Cette tendance au vieillissement de la population augmentera la pression sur les finances publiques, car une part décroissante de citoyens en âge de travailler devra payer les impôts qui financent les retraites et soins de santé d'une population âgée en forte croissance.

En outre, comme les personnes âgées représenteront une proportion de plus en plus importante de l'électorat, ce déséquilibre ouvre la voie à des conflits intergénérationnels, car les considérations électorales des politiciens les amèneront à privilégier de plus en plus les intérêts des citoyens âgés par rapport à ceux des jeunes.

Un chapitre distinct, plus bas, est consacré à ce thème. Notons d’ores et déjà que des changements sont peut-être en train de se produire alors que les Millennials (et les plus jeunes) commencent à approcher la parité en nombre d'électeurs. Cela se produira plus tard en Europe qu'aux États-Unis et au Royaume-Uni, et cette tendance est lente, mais confirmée sur la majeure partie du continent. Comme nous le verrons, l'Italie sera très en retard, qui atteindra le point d'inflexion plus tard en raison d'un plus grand déséquilibre démographique, ce qui pourrait la conduire à rester dans des politiques de statu quo plus longtemps qu'ailleurs.

—

Le vieillissement de la population n'est pas le seul problème de l'Europe. La diminution de la taille de la population est tout aussi inquiétante. En effet, au cours de la prochaine décennie, la croissance globale de la population sera probablement négative, ce qui rapprochera l'Europe du Japon.

Alors que l’Europe devrait connaître dans la prochaine décennie, après le Covid, une lente reprise, que le chômage restera élevé et que les questions démographiques n’aideront pas les gouvernements à équilibrer leurs bilans, il ne sera pas surprenant de voir les troubles économiques aller de pair avec les troubles politiques.

Ces troubles pourraient être exacerbés par les processus institutionnels parfois lourds de l'UE, les décisions sur de nombreux sujets étant prises à la majorité qualifiée, 55% des États membres de l'UE représentant au moins 65% de la population de l'UE étant nécessaires pour soutenir les mesures. Sur certains autres sujets, tels que le fonds de relance, l'unanimité totale est requise.

Une économie tendue et un processus décisionnel lourd offrent les ingrédients idéaux au succès de nouveaux mouvements populistes, d’autant que le chômage des jeunes est extrêmement élevé dans une grande partie de l'Europe, en particulier dans le sud, et risque d'augmenter encore grâce à la pandémie.

Parallèlement, le désenchantement à l'égard de l'Union européenne reste élevé dans de nombreux pays. Par exemple, les sondages Eurobaromètre de l'UE montrent que près de la moitié des Européens disent qu'ils ont « tendance à ne pas faire confiance » à l'UE. Bien que cette proportion soit en diminution par rapport aux niveaux élevés atteints pendant la crise de la dette souveraine, elle reste bien supérieure aux niveaux observés avant la crise financière.

L'appel des sirènes du populisme [définition : incapacité à saisir la complexité du réel, jusqu’à sombrer dans la séduction d’une rhétorique réductrice et démagogique, avec le risque de déboucher tôt ou tard sur des politiques autoritaires en réaction à une impossibilité de gérer le pays - ndlr] sera probablement favorisé par la croissance des nouveaux moyens de communication qui court-circuitent les médias traditionnels.

En effet, l'omniprésence des médias sociaux a joué un rôle essentiel dans l’émergence de nouveaux mouvements qui ont ébranlé les partis traditionnels. En Italie, le Mouvement 5 étoiles, qui est le plus grand parti au Parlement, a explosé en popularité alors qu'il n'a été fondé qu'en 2009. En Allemagne, l'AfD est désormais le troisième parti le plus important au Bundestag, alors qu'il n'a été fondé qu'en 2013.

Mais les groupes de droite ne sont pas les seuls à s'être emparés de la « révolution de la communication » et à avoir ainsi conquis le cœur des électeurs. Le meilleur exemple de bouleversement politique s'est peut-être produit lorsque Emmanuel Macron a remporté l'Élysée à la tête d'un tout nouveau parti fondé à peine un an plus tôt. Peut-être la politique européenne des années 2020 sera-t-elle définie par des partis qui n'existent pas encore ou qui émergent à peine ?

—

En raison de la rapidité des bouleversements politiques et de la fragilité d’économies lourdement endettées, les années à venir seront non seulement déterminantes pour l'avenir de l'Union européenne, mais dans tous les cas particulièrement troubles, qui pourraient conduire l'Europe sur des chemins de traverse de manière imprévisible.

Sur court terme, les principaux événements de l’agenda politique européen seront les élections allemandes de 2021, l'élection présidentielle française de 2022, puis les scrutins espagnol et italien qui doivent avoir lieu d'ici 2023. Et ce, avant même de prendre en compte les problèmes qui se posent en Europe de l'Est, où les gouvernements polonais et hongrois se sont déjà opposés aux institutions européennes au sujet de l'État de droit.

Face à un tel éventail de problèmes intérieurs, l'Europe risque de prendre du retard sur la scène internationale.

Au cours des dernières décennies, l'influence mondiale de l'Europe n'a cessé de diminuer, sa part de la population et de l'économie mondiales s'étant réduite, et ce processus devrait se poursuivre dans les années 2020. Dans une certaine mesure, il s'agit d'un processus inévitable, car les marchés émergents voient leurs niveaux de vie converger vers ceux des économies avancées.

Mais la diminution du poids de l'UE a laissé les États-Unis et la Chine comme les deux seules puissances mondiales capables de projeter leur influence, et d'autant plus que l'UE est très en retard sur le plan militaire.

Avec l'escalade des tensions entre les États-Unis et la Chine et l'incapacité de l'Europe à résoudre ses nombreux problèmes intérieurs, le risque est grand que le continent se retrouve coincé entre les deux grandes puissances et ne joue qu'un rôle secondaire de soutien.

—

L'Europe étant confrontée à une instabilité politique intérieure sur fond d'avenir économique très incertain et d'environnement extérieur potentiellement hostile, il y a lieu de se demander sérieusement si l'Union Européenne saura se maintenir au cours de la décennie à venir. Cette question est d'autant plus pressante que le continent sera de plus en plus confronté à un "surpoids" démographique de part son vieillissement.

Et bien que l'UE soit réputée pour avoir la capacité de traverser les crises et de trouver in extremis, à chaque fois, des solutions, l’usage régulier de « sparadraps » en lieu et place de solutions pérennes risque de conduire à un échec.

En outre, nous n'avons pas envisagé dans cette analyse la possibilité qu'un autre choc puisse se produire au cours de la prochaine décennie et créer de nouveaux dégâts, comme l'ont fait le GFC en 2008 (GFC pour « Global financial crisis », référence à la Crise financière mondiale - ndlr] ou le coronavirus en 2020.

Pour assurer sa survie à long terme, l'Europe devra s'appuyer sur le succès du Fonds de relance et utiliser cet accord capital comme un tremplin vers une union beaucoup plus intégrée sur les plans fiscal et politique.

Un scénario de fuite en avant semble de moins en moins tenable dans un monde post-Covid dans le quel les divergences économiques entre pays de la zone euro risquent de s'accentuer et non de diminuer. Il est clair que la route sera semée d'embûches, même si le résultat final pourrait être positif.

Un échec, en revanche, conduirait à une catastrophe économique et sociale.

__________________________________

5/ Des niveaux d'endettement toujours plus élevés annonceront-ils l'avènement d'un monde MMT [Modern monetary theory - ndlr] ?

Notre rapport de l'année précédente, « L'histoire et l'avenir de la dette » (« The History and Future of Debt » : http://www.fullertreacymoney.com/system/data/files/PDFs/2019/September/25th/DB-LTARS-The%20History%20and%20Future%20of%20Debt.pdf - ndlr], était centré sur ce sujet.

Si dans le présent rapport l’analyse de fond est comparable, l’ampleur de l'augmentation de la dette actuelle et future et celle de la probable pression financière à venir ont fortement augmentés en raison du Covid-19.

La figure 29 montre que nous ajouterons environ 15 à 20% aux ratios dette/PIB des pays avancés en 2020, avec la probabilité que cela grimpe encore de 5 à 10% en 2021, compte tenu d’une reprise après la pandémie relativement modérée.

Tout indique que la combinaison de niveaux d'endettement toujours plus élevés et du système de monnaie fiduciaire [basé non pas sur la convertibilité en or par exemple, mais sur la confiance (fiducia en latin) que lui accorde l'utilisateur comme valeur d'échange, moyen de paiement, et donc comme monnaie, qui repose sur un principe de garantie défendu par une institution centralisatrice : https://fr.m.wikipedia.org/wiki/Monnaie_fiduciaire - ndlr] est un cocktail qui favorise les crises financières.

Dans un tel environnement caractérisé par des dettes de plus en plus élevées et d'impression monétaire encore plus importante [référence à la création débridée de monnaie par les États et institutions centralisatrices pour faire face aux engagements financiers, autrement dit à l’effet « planche à billets », en conséquence de quoi les monnaies fiduciaires sont soumises à un écueil qui est l'inflation - ndlr], il est assez clair que les marchés financiers s’orientent vers une caractéristique du paysage macroéconomique marqué par des soubresauts et crises qui seront de plus en plus marqués.

Il est vrai que nous pouvons nous endetter davantage, mais une société à fort endettement est toujours susceptible d'être plus exposée aux chocs.

—

Alors, combien de dettes les pays européens vont-ils contracter ?

Les prévisions à long terme concernant la dette publique/PIB sont relativement difficiles à obtenir et très incertaines, mais la DB et le CBO aux États-Unis [Office du Budget du Congrès, organisme non-partisan. Voir par exemple ici : https://www.latribune.fr/depeches/reuters/KBN1712C1/etats-unis-le-cbo-voit-la-dette-a-150-du-pib-en-30-ans.html - ndlr] font des prévisions.

Par rapport à un chiffre d'environ 80% en 2019, la DB prévoit que le ratio dette publique/PIB américain sera de 105% en 2020, 111% en 2021 et 124% en 2030.

Dans la section précédente consacrée à l'avenir de l'Europe, nous avons montré jusqu’à quel point l'ampleur de la dette sur le continent avait divergé ces dernières années, phénomène qui va aller en s'intensifiant.

Notons que la plupart des prévisions relatives à la dette européenne tendent à être optimistes au delà d’un horizon de prévision dépassant deux années, en vue du respect des règles du traité de Maastricht